一開始記帳通常很單純:今天買了什麼、薪水進了多少,逐筆記下來就有畫面。但隨著生活推進,資金狀況會越來越雜——好幾張信用卡輪流刷、開始投資要記買賣、跟朋友互相借錢、公司請款墊過好幾筆、分期付款還沒結清。這時候原本的流水帳會開始撐不住,最常見的兩個現象是:

- 帳上的數字跟實際資產對不上——記了好幾個月,回頭一看支出總額,跟銀行餘額怎麼算都對不起來。

- 知道這個月花了多少,但說不出花在哪裡——分類欄看起來很完整,但拉一個半年回顧,最大宗的反而是「轉帳」「其他」「未分類」,真正想看的消費結構被稀釋到看不清楚。

這兩個問題的共同根源是同一件事:把所有資金事件都當成「支出」記。

刷卡記支出、銀行扣款記支出、買股票記支出、借錢給朋友記支出、公司請款墊錢也記支出。但這當中真正算得上「支出」的其實只有一半——其他全是錢在不同帳戶之間轉移、或暫時放在某個地方等回收。當這些都被記成支出,總額自然跟實際資產對不上、消費類別也會被無關的金流污染到失去意義。

我這幾年把記帳收斂成一套分帳戶記帳法:把每個資金角色(銀行帳戶、信用卡、現金、借出池、報帳池、投資戶)都建成獨立的帳戶,記帳就變成這些帳戶之間的轉移,而不是一律往「支出」欄丟。實作上我用錢跡這套 APP,這篇就是這套方法在多張信用卡、借款、報帳跟股票場景下的具體流程跟思維。

為什麼要分帳戶記帳?

要回答這個問題,得先承認一件反直覺的事:你以為的支出,多數其實是轉移。

把日常會發生的資金事件拆開來看,其實只有三種類型:

- 真支出:錢真的離開、被消費掉。例如買咖啡、繳水電費、訂閱費。

- 轉移:錢只是換了個位置,總額沒變。例如薪水入帳、銀行帳戶之間互轉、繳信用卡帳單、買股票(現金 → 投資資產)、收回借出去的錢。

- 虛擬流動:錢還在流動中,但已經產生應收/應付關係。例如借錢給朋友還沒收回、公司報帳還沒退款、分期付款還沒繳完的尾款。

這三類事件常常糾纏在一起——同一筆錢,刷卡的瞬間是真支出,月底結帳是轉移,扣款日又是一次轉移。如果一律都當「支出」記,那 80 元的咖啡帳上會變成 240 元,帳當然會炸。

分帳戶記帳的核心動作是:把每個資金角色都建成獨立帳戶——每個銀行帳戶各一個、每張信用卡各一個(甚至再加一個「聚合」帳戶,後面〈信用卡〉那段會展開)、借出去的錢一個「應收池」、公司沒退的錢一個「報帳池」、投資戶各一個。記帳就變成一件事:從哪個帳戶、到哪個帳戶。

把這個原則套到剛剛那杯 80 元咖啡上:

- 刷下去那一刻——真支出:消費類別「飲食」+80,A 銀行 Line Pay 卡負債 +80

- 月底結帳日——轉移:A 銀行 Line Pay 卡負債歸零,A 銀行信用卡聚合帳戶負債 +80

- 扣款日銀行自動繳款——再一次轉移:銀行存款 −80,A 銀行信用卡聚合帳戶負債歸零

一筆 80 元的消費,在帳上走過三個帳戶,但只有第一步是「支出」,後兩步都是錢的位置變化。把帳戶建好、把事件分清楚,記帳的數字才會跟真實資產對得上、消費類別才會反映你真正花掉的錢。

為什麼選錢跡

挑記帳工具的時候,我有四個必要條件:

- 帳戶分類彈性:多帳戶記帳的核心就是要建很多帳戶,工具在這方面卡得越鬆越好——能新增無上限、能分組、能設定獨立的初始餘額跟額度。

- 多平台同步:我有多支裝置,希望任何一支記下的帳能即時同步到其他裝置。

- 備註功能:每筆帳都要能加備註,不然外幣手續費、特殊備註、跟誰借了多少這些細節會散失。

- 買斷制:記帳是長期工程,訂閱費對我來說是不對等的成本結構。

錢跡四項都符合,這是它在我手上撐了好幾年的原因。在帳戶彈性這塊,它特別合分帳戶記帳的胃口——個別卡、聚合帳戶、報帳池、應收池、投資戶可以無限加,不用擠進預設的幾個欄位。Tag 搜尋、自訂分類、CSV 匯出這些也都有,但對我來說是錦上添花。

我之前用過好一陣子的 Money Manager,輸入體驗跟分類做得也不錯,但缺乏多平台同步功能,所以後來換到錢跡。如果你只用一支手機記帳,Money Manager 也是不錯的選擇。

帳戶管理:先把基底切好

帳戶建多之後,光靠「一帳戶一用途」這條原則撐不住,需要把帳戶先用大類別歸位、再用命名規則精細區分。下面分兩層展開。

六個大類別

我所有的帳戶都會落在這六個大類別其中之一:

- 現金帳戶:實體錢包裡的現金,金額不大但要記,避免「現金消失之謎」。

- 銀行帳戶:薪轉戶、日常消費戶、儲蓄戶、股票交割戶、攤提預扣戶等所有銀行帳戶都歸這裡。

- 數位資產:行動支付(Line Pay Money、悠遊付、街口支付)、會員儲值卡這類獨立小錢包。

- 信用卡:個別卡 + 各家銀行的聚合帳戶(後面〈信用卡〉會展開兩層結構)。

- 股票與基金:證券戶(每個券商的台股、美股戶分開建)。

- 貨幣、外幣與其他金控類別:外幣存款、有解約價值的保險、定存、其他金控商品。

這個分類是按金融工具的本質切的,跟使用頻率無關——同樣是銀行帳戶,每天動的薪轉戶跟一年動一次的緊急備用金都歸在「銀行帳戶」這個大類。先用本質分類,能避免「這個算現金還是電子支付?」「這個算銀行帳戶還是投資戶?」這種反覆糾結。

分組顯示:讓主畫面不被淹沒

六大類別是心智模型,實際在錢跡的「分組」功能裡,我採用頻率 + 類型混合的排法——常用的擺最上、少用的塞下面、特殊狀態(停用、會員儲值)獨立成組:

之所以要混合不純按六大類別排,是因為主畫面的視覺成本要花在常用的東西上。如果嚴格按本質分(銀行帳戶就一律歸銀行帳戶),每天打開 APP 都要滾過 10 幾個少用銀行帳戶才看到要動的那兩三個。把高頻的拉出來獨立分組(「常用支付」「常用銀行」),主畫面就只剩真正會動的東西。

這套混合分組是操作層的優化,不影響六大類別的概念框架——任何帳戶仍然會明確屬於六類其中一類,分組只是改變它在主畫面的視覺位置。

命名規則:前綴 + 末四碼

每個大類別下的帳戶數量一多(「銀行帳戶」很容易超過 10 個、「信用卡」可能有 20+ 張),光靠類別撐不住,命名要進一步精準。我用兩種規則:

前綴標示帳戶角色

| 前綴 | 角色 | 命名範例 |

|---|---|---|

聚合・ | 信用卡聚合帳戶 | 聚合・某銀行 |

扣・ | 預扣/攤提相關帳戶 | 扣・保險、扣・年費訂閱 |

股・ | 跟股票相關的銀行帳戶 | 股・某扣管銀行 |

個別信用卡用末四碼

例如 Line Pay 卡・3985、航空聯名卡・7020,同名聯名卡或同設計版本的卡也不會搞混。

讀者不一定要照抄這套前綴,重點是命名要讓你掃一眼就知道這個帳戶在系統裡的角色。我自己選用「・」當分隔符是因為它在錢跡裡視覺上比較不擠。

「不計入」帳戶處理特殊負債

錢跡的帳戶設定有一個「不計入總資產」的選項。這個功能我用在處理「邏輯上的負債」——錢還在你身上,但已經被邏輯上承諾給未來的支出(例如年繳保險的攤提)。

把這種帳戶建成資產帳戶但勾選「不計入」,可以做到:

- 帳戶餘額能反映已預扣的金額(負餘額 = 邏輯上應付的累積)

- 不影響「我目前實際資產有多少」的計算

具體用法後面〈不規則支出〉的攤提預扣戶會展開。

信用卡:兩層帳戶 + 兩階段結帳

信用卡這塊有兩個關鍵觀念:

- 信用卡不是支付工具,是負債帳戶。刷卡那一刻不是「錢從口袋出去」,是「負債在某個帳戶上累積」,等月底結帳跟扣款時才會真正動到資產。

- 同一家銀行的多張卡額度是共用的。記帳工具預設不知道這件事,所以要靠帳戶結構來模擬實際的額度池。

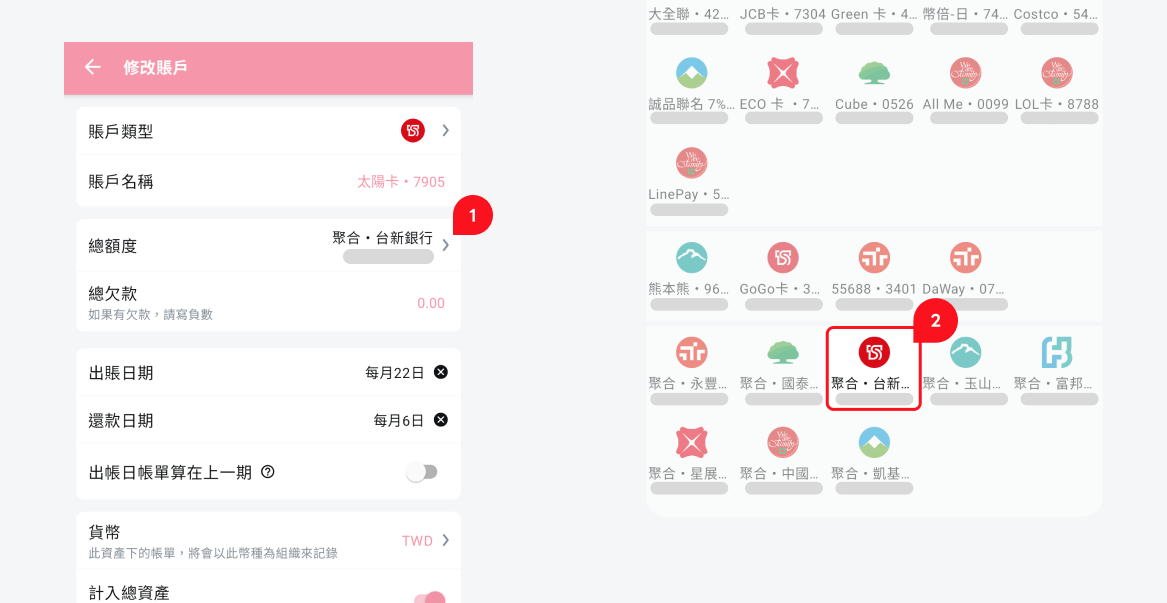

這兩個觀念決定了我的信用卡建檔方式:每家銀行底下都建一個「聚合帳戶」+ 各張卡個別帳戶。

以一家假設叫 A 銀行的銀行為例,假設我在 A 銀行有兩張卡(Line Pay 卡跟航空聯名卡),錢跡裡會建三個信用卡帳戶:

- 聚合・A 銀行

- Line Pay 卡・3985

- 航空聯名卡・7020

(個別卡用「卡片名・末四碼」的命名格式,理由前面〈帳戶管理〉提過——避免同名卡搞混。)

這三個帳戶的額度設定有一個小巧思——錢跡支援「帳戶綁定」,個別卡可以直接綁到對應的聚合帳戶上,三個帳戶會共用同一個額度上限。例如 A 銀行給你的共用額度是 30 萬,只要在「聚合・A 銀行」設成 30 萬,「Line Pay 卡・3985」跟「航空聯名卡・7020」就會自動跟上;之後額度調整時也只要動聚合帳戶一處,其他兩張個別卡會自動連動。

設定流程是:在個別卡的「修改賬戶」頁面,把「總額度」欄位指向對應的聚合帳戶,從帳戶清單裡選該銀行的聚合即可。

如果你用的記帳工具沒有這個綁定功能,就只能各自手動填同一個數字,要記得日後額度調整時三張都要同步更新。

個別卡跟聚合帳戶各自有自己的責任:

- 個別卡:負責記每一筆刷卡明細,能用來分析「這個月哪張卡刷最多」「哪張卡要爭取回饋」。

- 聚合帳戶:負責處理結帳跟繳款(下面兩個 sub-section 會展開)。

如果你管的是好幾家銀行的信用卡,邏輯一樣,只是每家銀行的結帳日跟扣款日不同——把每家銀行都複製這套「聚合 + 個別卡」的結構就好。

刷卡記完,下一步是月底跟銀行結算。結帳跟扣款是兩個不同時間點的轉移,要拆開記才會準——記帳上最容易出錯的地方就是把這兩個動作混為一談。

結帳日:聚合代付個別卡(還款)

每家銀行的結帳日到時,用錢跡的內建「還款」功能讓聚合帳戶代付每張個別卡的當月負債。記錄畫面上會顯示成「聚合 → 個別卡」的轉帳——這是錢跡用「資金來源 → 被還款的卡」表示還款動作的慣例,效果就是:

- 每張個別卡的負債歸零

- 該銀行的聚合帳戶承接本月帳單總額

為什麼這一步要做?因為個別卡的負債是「未結帳消費」,結帳之後變成「已確認的應付帳款」,這兩種負債的性質不同——已確認的部分有固定的扣款日,未結帳的還會繼續累積。把它們在帳戶上分開,月中查看時就能秒判斷「我已經欠多少 + 還在累積多少」。

扣款日:銀行存款 → 聚合帳戶

過幾天到扣款日,銀行從你的存款帳戶自動扣款(或你主動繳款)。動作完成後:

- 該銀行的聚合帳戶負債歸零

- 銀行存款餘額減少對應金額

下面是聚合・永豐銀行某期帳單的實際畫面,黃框是結帳日(聚合代付各張個別卡)、紅框是扣款日(銀行存款轉到聚合):

最大的差別是時間差——結帳日跟扣款日中間通常有 7 到 14 天。如果你只在扣款日做一次轉移(直接從銀行存款扣到個別卡),那這段時間裡個別卡看起來還欠著一堆錢(其實已經結帳)、聚合帳戶完全沒紀錄(其實該欠的金額已經確定了),帳上的數字跟現實對不上。拆兩階段才能讓「已結帳」「已扣款」這兩個獨立事件被精準對應。

投資:交割戶 + 證券戶兩層帳戶

股票這塊新手最容易犯的錯,是把買股票記成「支出」。實際上買股票是現金換成股權資產,是純粹的轉移,總資產沒變。

兩個必備帳戶:交割戶 + 證券戶

每個券商我會建兩個帳戶,分別承擔不同角色:

- 股票交割戶:銀行帳戶(命名加「股・」前綴,例如

股・某扣管銀行)。「股・」的目的是讓我一眼認出這個帳戶跟股票相關——不一定要跟其他用途完全分開,同一個銀行帳戶可能也兼著日常消費或其他扣款,但前綴加上去之後,掃過帳戶清單就能秒判斷「哪幾個會跟券商連動」。 - 證券戶:獨立的資產帳戶(例如「某券商台股」「某券商美股」)。所有股票買進的成本累積在這裡,賣出時對應扣減。

買賣股票對應的記帳動作:

- 買進股票:股・交割戶 → 證券戶(轉移,不是支出)。整筆買進金額從交割戶搬到證券戶。

- 賣出股票:成本部分(用買進成本算)從證券戶轉回股・交割戶;售價跟成本的差額記成損益——獲利當收入、虧損當支出,都落在交割戶。

- 股息收入:直接進交割戶記為收入,不經過證券戶——股息是現金回流,不是投資成本的變動。

- 手續費:當期記成一筆小支出(金額不大,但累積起來能看清交易成本)。

把交割戶跟證券戶分開的好處是:證券戶的餘額永遠等於「以成本價計算的投資金額」——獲利、虧損、股息這些屬於「現金面」的事都丟給交割戶處理,證券戶這邊永遠是乾淨的本金數字。

不在錢跡追市值波動

錢跡是記帳工具,不是投資績效追蹤工具——市值會每天動,硬要在錢跡裡跟著更新會搞瘋自己。我的分工是:

- 錢跡只記成本:買進金額、賣出金額、手續費、股息收入

- 市值跟報酬率交給券商 APP:每家券商的看盤工具自己都會算,沒必要重做一次

這個分工的好處是:錢跡的資產總額可以直接代表「我目前投入投資的本金」,看盤的事讓券商工具去做,回顧時很乾淨。

借款與報帳:追蹤跟對方的資金往來

這節處理兩類常見的「資金暫存」金流——朋友間借款、公司請款墊錢。共同特徵是「有一筆錢在某處暫停」,需要持續追蹤誰欠誰多少。每節先講錢跡內建的做法、再給通用版本(給不用錢跡的讀者)。

借款

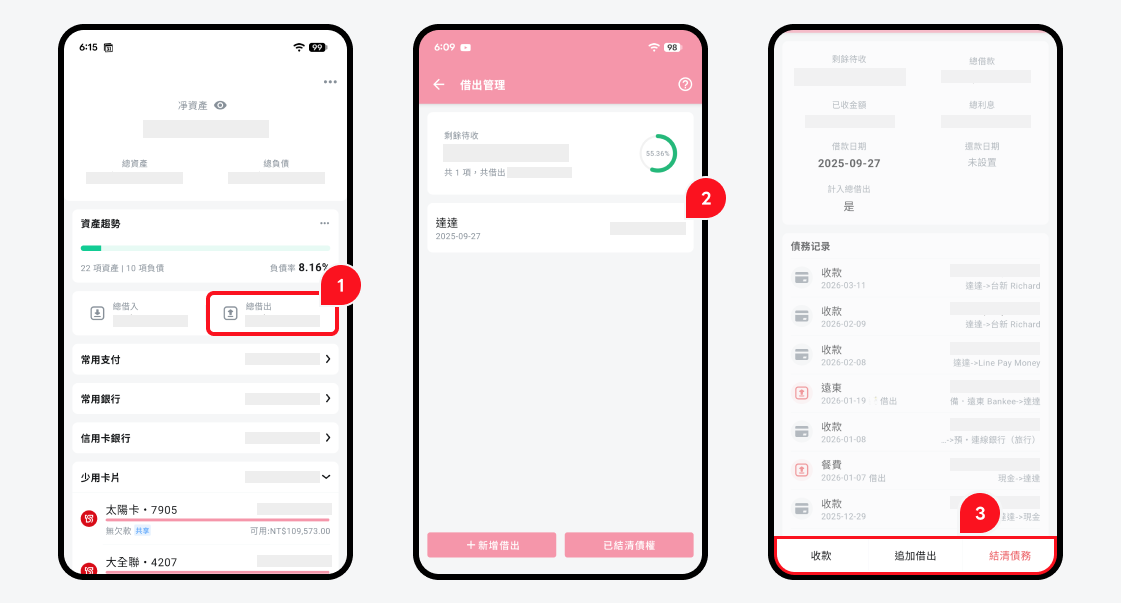

跟朋友互相借錢,錢跡內建的「借入借出」功能就能管理。在資產主畫面點「總借出」進入管理頁,會看到所有未結清的借款;點進單筆條目能看到完整的借出、收款、結清紀錄:

具體動作就三個:

- 借出:銀行存款 −X,款項記錄到該對方項目下

- 收款:該對方項目 −X,銀行存款 +X

- 結清:餘額歸零,這筆借款清掉

如果你用的不是錢跡,或想要任何記帳軟體都能照搬的做法,可以建一個以對方名字命名的虛擬帳戶。例如朋友叫小明,建一個「小明」帳戶:

- 借錢給小明 1,000 元:銀行存款 −1,000,「小明」帳戶 +1,000

- 小明還我 500 元:「小明」帳戶 −500,銀行存款 +500

- 看「小明」帳戶餘額:500 元(小明還欠我 500)

兩種做法效果一樣——都把「對方欠我多少」具象成一個帳戶餘額。差別只在錢跡有專門 UI、其他工具用通用的虛擬帳戶實現。

公司報帳

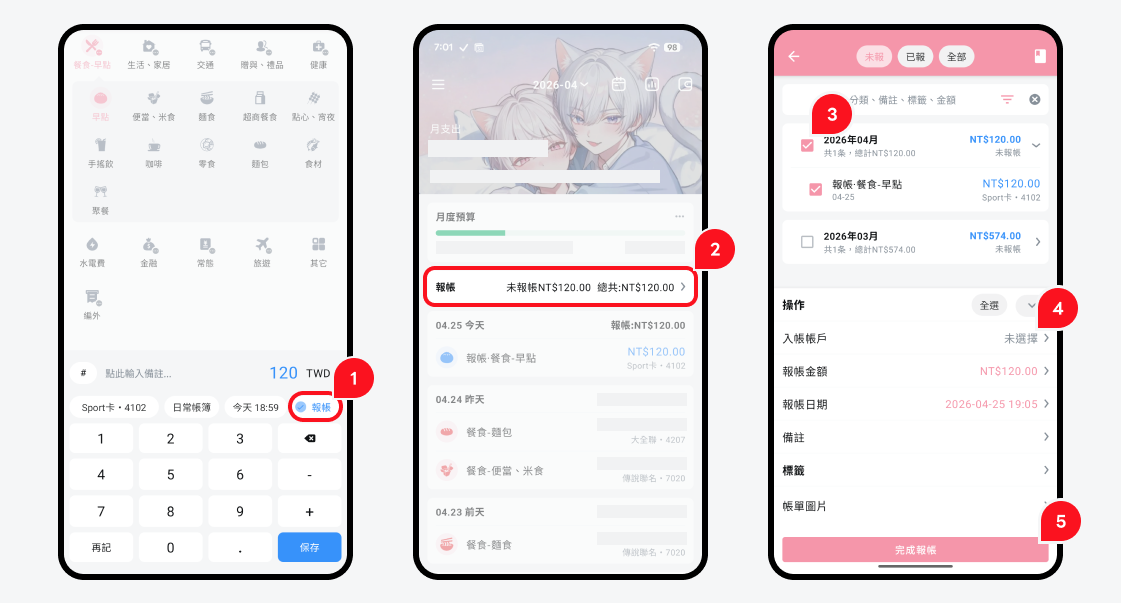

公司請款墊錢的邏輯跟借款幾乎一樣。錢跡內建的「報銷標記」可以用——記帳當下點「報帳」標記,主畫面會看到「未報帳金額」累積,等公司退款時批次完成報帳即可。

如果你用的不是錢跡,或想要通用做法,一樣是建以單位名字命名的虛擬帳戶。例如工作單位叫 X 公司,建一個「X 公司」帳戶:

- 替 X 公司墊了 800 元:銀行存款(或信用卡)−800,「X 公司」帳戶 +800

- X 公司退款給我 800 元:「X 公司」帳戶 −800,銀行存款 +800

「X 公司」帳戶的餘額代表「公司目前還欠我多少」。等到所有報帳都退清,這個帳戶會歸零。如果某筆墊款公司忘了退、或是退錯金額,餘額不會歸零,問題會自動浮出來——這是這個記法最大的價值。

不規則支出:攤提、訂閱、分期、回饋

這節處理另一類容易被新手亂記的金流——年繳大額需要攤提、信用卡分期、訂閱、現金回饋。共同的處理原則是「讓帳上反映消費何時發生,不是現金何時流出」。

攤提預扣戶:把年繳大額分散到每月

某些支出本質上是「跨月使用」——年繳保險費、年度雲端訂閱、年度稅金。如果按實際扣款日當月一次記下 12,000 元的保險支出,那個月「保險」類別會突然爆增、把每月消費結構打亂;其他 11 個月卻完全看不到這筆支出存在。

我的做法是建一個攤提預扣戶:

- 設定:在錢跡裡建一個資產帳戶,命名加「扣・」前綴(例如

扣・保險),勾選「不計入總資產」。 - 每月攤提:每月手動記一筆「保險支出」,金額是年費的 1/12(例如 1,000 元),扣款帳戶選攤提預扣戶。攤提預扣戶餘額會逐月累積負債(−1,000、−2,000、…),直接代表「累積要扣的金額」。

- 實際扣款日:銀行真的扣 12,000 那一天,記一筆從銀行存款轉到攤提預扣戶(金額 12,000)。攤提預扣戶餘額歸零。

效果:

- 每月消費類別「保險」都會出現 1,000 元,分布平均,不會某個月突然爆增

- 帳上隨時看得到「我已經為下次保險費攤了多少、還差多少」

- 因為是「不計入」帳戶,這個邏輯上的負債不會干擾總資產計算

這個機制適合任何「年繳一次、但邏輯上是按月使用」的支出:保險費、稅金、大額年度訂閱(NAS 雲端、IDE 訂閱、網域)。

截圖裡看得很清楚:黃框是每月 10 號規律累積的攤提扣帳(保險費、Google One、電信費),紅框是 03-25 信用卡實際扣 998 元電信費的那一筆——錢一進到攤提預扣戶,就把前面累積的負債抵掉。

訂閱、分期、現金回饋

這三種情境跟攤提預扣戶看起來相關但邏輯不一樣——攤提是針對「跨月使用」的支出,下面這三種要嘛是當下消費完成、要嘛只是付款方式變化,消費發生時間就在當下,所以不適用攤提。

- 小額月扣訂閱(Spotify、Netflix、各種 SaaS):直接在當月扣款日記成支出。月扣本身就是分攤狀態,不需要再多一層攤提反而徒增複雜度。

- 分期付款:刷卡那一刻就把全額記成消費(例如 12,000 元)+ 信用卡負債 +12,000,不要拆成 12 個月分批記。後續每個月銀行扣 1,000,那是繳款動作(銀行存款 → 信用卡聚合),跟你已經消費的事實無關。記帳要反映「消費何時發生」,不是「錢何時流出」。

- 現金回饋:當期帳單拿到的回饋金,記成「收入」入到信用卡聚合帳戶(負債減少 = 等同於收入)。如果是直接折抵當筆消費的話,那筆刷卡記帳時直接記折抵後的金額即可。

每月回顧

記了不看等於沒記——記帳的數字要影響下個月的行為才有意義。我的回顧主軸是預算對照:每個月看實際支出 vs 預設預算,發現偏差就調下個月計劃。預算機制分兩層:常態預算 + 編外預算。

常態預算:按類別設不同門檻

對每個常態消費類別(飲食、交通、訂閱、娛樂等等)我會設一個月度預算門檻。月底回顧時看哪些類別超標、哪些有剩,下個月再調整:

- 連續幾個月超標 → 預算門檻太低,調高,或檢視是不是真的需要花這麼多

- 連續幾個月有剩 → 預算過寬,可以調低或挪去其他類別

這部分跟一般記帳 APP 的預算功能用法一樣,沒有特別的訣竅,重點是把預算當成提醒、不是禁令——超標不是失敗,是訊號。

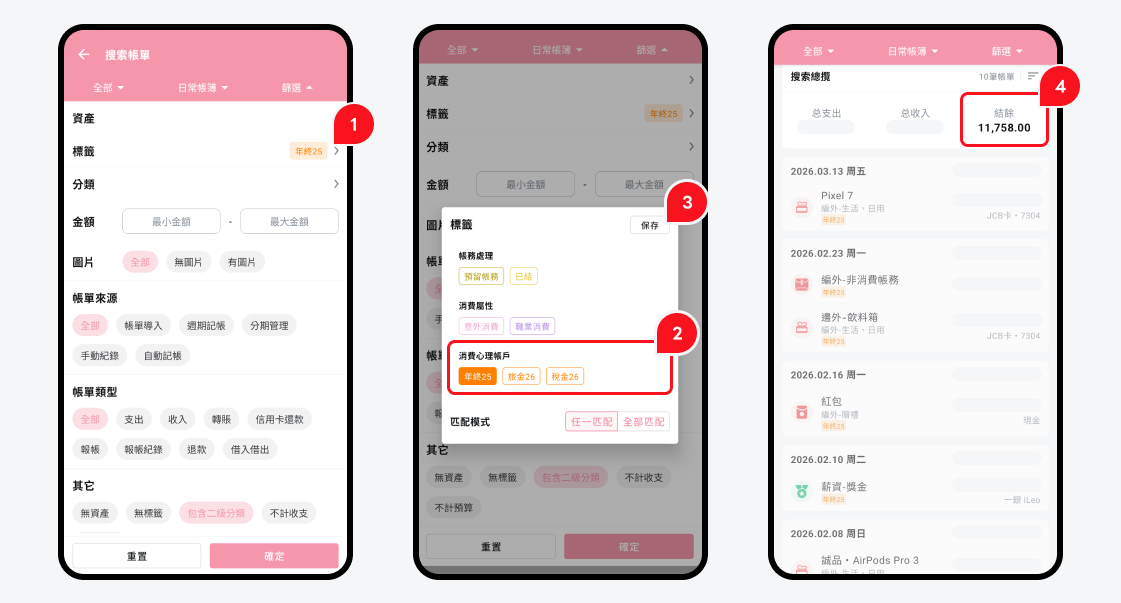

編外預算:處理跨月使用的專款

有些錢的用途是「一次撥出、跨月使用」——例如年終獎金撥 50,000 來換 3C、紅包錢撥一筆專款買禮物給家人。這種錢不應該擠進當月的常態消費類別,否則會把該類別的預算直接打爆。

我用錢跡的「類別屬性 + Tag」組合處理。具體做法:

- 建立專屬 Tag:例如

年終25(代表 2025 年終獎金預算)、紅金26(紅包錢預算)。Tag 用來把這筆預算的範圍框出來 - 將相關消費標為「編外」屬性:在錢跡裡把這筆消費標記為「編外」,這樣它就不會計入常態類別預算

- 每筆相關消費都打上 Tag:之後動到這筆預算時,記帳要附上對應 Tag

回顧時用錢跡的搜尋帳單功能篩選 Tag,搜尋結果頁會顯示「結餘」金額——這就是這筆預算還剩多少:

判斷規則很簡單:

- 結餘 > 0:這筆預算還有額度,可以繼續用

- 結餘 ≤ 0:預算用完了,到「Tag 管理」把這個 Tag 手動隱藏,避免後續記帳時誤選

這樣的設計能讓常態消費跟跨月專款預算互不干擾——常態類別的數字反映日常生活、編外 Tag 的累積反映特殊用途,兩邊看回顧時都不會被對方污染。

番外:錢跡的使用小要領

這節補兩個錢跡用戶的小技巧。它們不在分帳戶記帳法的核心邏輯裡,但真的能省下不少記帳時間。

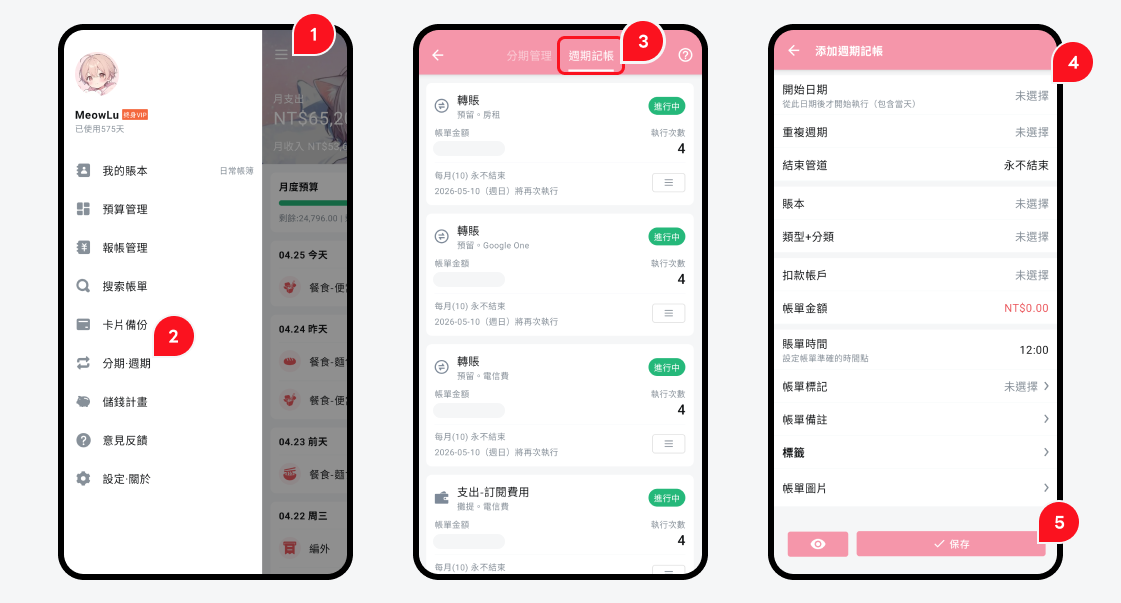

週期記帳:固定支出自動產生

錢跡內建「週期記帳」功能,可以設定每月固定日期自動產生指定條目——例如水電費、訂閱費、保險月攤這類規律支出。設定好之後,每個月到那一天錢跡會自動把條目建好,你只要確認金額、儲存就完成。

設定路徑:側邊選單 → 分期・週期 → 切到「週期記帳」分頁 → 點「+ 添加週期記帳」,填好開始日期、重複週期、扣款帳戶、金額等欄位儲存即可。

這個功能特別適合搭配前面講的攤提預扣戶——保險月攤、年費訂閱月攤這些每月一筆的固定條目,全部交給週期記帳產生,不用每月手動再建一次。

蘋果捷徑:把常用記帳變成一鍵動作

錢跡支援蘋果捷徑(iOS Shortcuts),可以做到「模板記帳」——預先設定好金額、類別、帳戶,整個觸發只要點一下捷徑就完成。

適合用在「重複性高、變數少」的場景:

- 通勤定期票:金額固定(圖例 1,200 元)、類別「定期票」、帳戶「Green 卡」,每次出站後按一下就記完

- 固定咖啡:每天買的那杯一樣的咖啡,金額固定一鍵記

- 固定餐點:常去店家的固定餐,一鍵記

這個技巧的價值是把「打開 APP → 找類別 → 選帳戶 → 填金額 → 儲存」五步壓到一個按鍵,長期下來省的時間很可觀,而且降低了「懶得記」的心理門檻。